楽天証券では「楽天カードのクレジット決済」で、投資信託を積立できます。

クレジットカードで投資商品を積立できることを一般的に「クレカ積立」と呼び、楽天証券以外の証券会社でも導入されています。

2024年1月からは新NISA制度がスタート。

- つみたて投資枠:年間120万円(月換算10万円)

- 成長投資枠:年間240万円(月換算20万円)

と、2023年までの旧NISA制度(一般NISAやつみたてNISA)と比べると、非課税枠が大きく拡大しました。

こちらのブログ記事では、楽天カードによる投資信託積立サービスをおさらい。

その上で、サービスを活用した月10万円以上の投資信託を積み立てる場合、どうするかを紹介します。

シラタキ家はクレカ積立歴5年。

楽天証券がクレカ積立を開始して以来、本サービスを活用し続けてきました。

その体験をもとに考え方をブログ記事に書きまとめたいと思います。

【筆者紹介】楽天経済圏の住人、シラタキです。

2024年4月現在

- 楽天経済圏滞在歴:5年

- ポイント獲得通算:約60万ポイント

- 年間10万ポイント:4年連続

- SPU:10.8倍

ポイント獲得量の最大化を目指さず、仕組みで無理なく続けられるSPU攻略&楽天ポイント活用を得意としています。

楽天で始めた倹約と投資をきっかけに、貯金ゼロから5年間でアッパーマス層へ。

これから楽天経済圏で倹約してみたい初心者や、ポイ活に疲れてしまった住人におすすめの「楽天経済圏の歩き方」を公開中。

楽天証券のクレカ積立(楽天カードクレジット決済)とは?

投資信託積立の決済方法として「楽天カードのクレジットカード決済」を選択できる、楽天証券独自のサービスです。

- 毎月1日または8日の積立

- 毎月100円から50,000円まで

- 決済額に応じて最大1%のポイント還元が得られる

- 毎月27日の支払い

- 積み立てる前の月の12日が積立申込締切

楽天カードからショッピング利用分に加えて、下記条件で楽天ポイント(ランクアップ対象の通常ポイント)が付与されます。

- 代行手数料が0.4%以上のファンド:1%

- 代行手数料が0.4%未満のファンド

- 楽天プレミアムカード:1%

- 楽天ゴールドカード:0.75%

- 上記以外の楽天カード:0.5%

人気の投資信託

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)※通称「オルカン」

は「代行手数料が0.4%未満のファンド」に該当し、楽天カードのグレードによってポイント還元率が異なります。

投資信託の積立だけ?スポット購入では使えない?

楽天カードでクレジット決済できるのは投資信託の積立だけです。

残念ながらスポット購入には利用できません。

クレジット決済とポイント投資は併用できる?

併用できます。

楽天カードのクレジット決済金額=積立金額の場合、ポイント投資で使用したポイント分がクレジット決済額から差し引かれます。

例えば、

- 5万円を投信積立

- 5万円全額を楽天カードのクレジット決済

- ポイント投資で100ポイント利用

の場合、楽天カードのクレジット決済は49,900円になります。

この場合、楽天カードからのポイント付与もクレジット決済した49,900円に対して計算されます。

新NISAでも可能?

可能です。

特定口座、一般口座、NISA口座(成長投資枠もNISAつみたて投資枠も)等、口座種別や新NISA内の枠種別に関係無く楽天カードでのクレカ積立は可能です。

楽天ゴールドカードや楽天プレミアムカードへの切り替えメリットは?

先に説明した通り「代行手数料が0.4%未満のファンド」をクレカ積立する際のポイント還元率が引き上がります。

- 楽天プレミアムカード:1%

- 楽天ゴールドカード:0.75%

- 上記以外の楽天カード:0.5%

「代行手数料が0.4%未満のファンド」を上限の月10万円、楽天カードのクレジット決済で積み立てた場合、

- 楽天プレミアムカード:1,000ポイント

(通常の楽天カードに比べて+500ポイント) - 楽天ゴールドカード:750ポイント

(通常の楽天カードに比べて+250ポイント) - 上記以外の楽天カード:500ポイント

が付与されます。

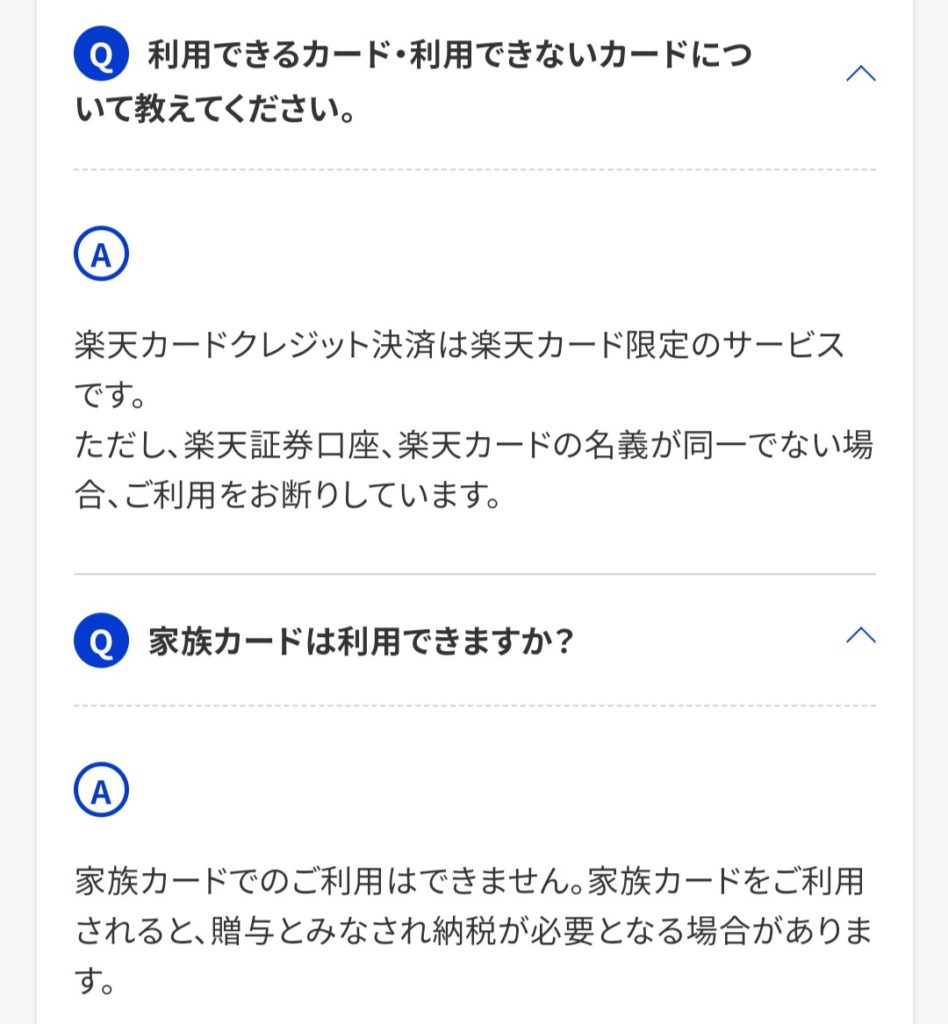

家族カードは使える?

証券口座の名義と異なる家族カードは使えません。

本人名義のクレジットカードのみです。

投信積立する家族それぞれで、本人名義の楽天カードを発行しましょう。

楽天カードと楽天銀行と楽天証券、どの順番で申し込むとお得?同時申し込みのメリットは?

開催中の申し込みキャンペーンの内容次第で変わってくると思いますが、基本的にはどの順番で申し込んでもお得さは変わらないと思います。

投信積立設定のことを考えると、楽天カードが先で楽天銀行と楽天証券は同時に口座開設するのが最も効率的ではないでしょうか。

月10万円以上積み立てる場合どうする?

楽天カードクレジット決済上限の「月10万円」以上を積み立てる場合どうするか。

結論を先にお伝えすると

- 月10万円まで:楽天カードクレジット決済

- 月15万円まで:楽天カードクレジット決済(5万円)+楽天キャッシュ(残り)

- 月15万円超:楽天カードクレジット決済(5万円)+楽天キャッシュ(5万円)+証券口座(残り)

がおすすめです。

一度、積立設定してくと毎月自動で積立してくれるため、手間が掛かりません。

仕組みで実現できる理想的なポイ活(節約)と考えます。

楽天証券で投資信託を積み立てる際の引落方法は3種類あります。

- 楽天キャッシュ

- 楽天カードクレジット決済

- 証券口座(マネーブリッジで楽天銀行から自動入金可能)

ここで楽天キャッシュでの積立についてもおさらいしておきましょう。

楽天キャッシュでの積立とは?

楽天証券では投資信託積立の決済方法として「楽天キャッシュ」を選択できます。

楽天キャッシュとは、楽天グループが発行する電子マネー。

楽天ペイを使える街のお店や各楽天グループサービスの支払いに利用できます。

楽天証券での投資信託積立においては

- 任意の買付日に積立

- 毎月100円から50,000円まで

- 決済時のポイント還元は無し

- 楽天カードから楽天キャッシュへチャージした時に0.5%のポイント還元が得られる

- 毎月13日~15日に楽天キャッシュ残高から引き落とし

- 積み立てる前の月の12日が積立申込締切

というかたちで楽天キャッシュを利用できます。

楽天キャッシュへのチャージは、楽天カードのグレードに関係なく、一律0.5%還元です。

楽天キャッシュで投資信託を月5万円積み立てた場合、実質250ポイントを得ることができます。

楽天グループ以外のサービスを含めたルートでチャージすると、実質0.5%を上回る還元率で楽天キャッシュでの積立を実現できます。

獲得ポイントは大きく引きあがるものの、手間の観点から本ブログ「シラタキ記」では推奨していません(他の大切なことに時間や思考を使って欲しいという願いです)

尚、積立額を引き落とす際に楽天キャッシュ残高が不足していた場合、決済が行われず積立が実行されません。

そうした事態を回避するために、楽天Edyは「残高キープチャージ」機能を提供しています。

残高キープチャージとは?

楽天キャッシュ残高を予め設定した金額以上にキープする機能です。

楽天キャッシュ残高が設定金額を下回ると、不足金額が自動的にチャージされます。

- 残高キープチャージのチャージ元は楽天カード限定

- 残高キープチャージを含め、楽天カードでチャージする楽天キャッシュは現金として出金できない「基本型」

- 1,000円以上1円単位で不足金額がチャージされる(不足金額が1,000円未満の場合は1,000円チャージされる)

楽天キャッシュでの投資信託積立を併用すると

- 楽天カードクレジット決済:月10万円

- 楽天キャッシュ:月5万円

と、月15万円まで投資信託を積み立てることができます。

上限まで積み立てた時のポイントは

- 楽天カードクレジット決済:月500ポイント~1,000ポイント

- 楽天キャッシュ:月250ポイント

となり、最大月1,250ポイントを得ることができます。

妻は楽天証券に新NISA口座を開設しています。

楽天カードクレジット決済(通常の楽天カード)で、新NISAのつみたて投資枠の月10万円を積み立てていてています。

月500ポイントをもらえています。

今後、積立額を15万円へ増額する場合には、楽天キャッシュでの積立を活用予定です。

この月15万円のキャッシュレス積立枠(楽天キャッシュ+楽天カードクレジット決済)を使い切っても尚、積み立てたい場合は、証券口座の引き落としを利用しましょう。

その際も、楽天銀行とのマネーブリッジを設定しておくと、楽天銀行の預金口座に残高がある限り、自動での積立が可能です。

楽天経済圏で節約を始めるなら必須アイテム。

シラタキ家は夫婦で5年連続メインカード(私は事業用に2枚目を持っているくらい)

日本に住んでいる成人ならみんな作っておいて損は無いと思える1枚です!

- 基本還元率1%

- 年会費永年無料

- 利用代金をポイントで支払える

- 2枚目のカードを持てる

(私用と事業用とで使い分けできる) - SPU+2倍

- JCBブランドなら5と0の付く日の街での利用がポイント還元2%

公式サイトでは、現在開催中の申し込みキャンペーン情報をチェックすることができます。

老後資金や子供の教育資金を貯めるのに長期投資は効率的な手段。

楽天証券は楽天カードや楽天銀行との連携に優れています。

シラタキ家は、私、妻、子供2人分の口座を開設しました。

積立を習慣化できたのは楽天証券のおかげです!

- 信託報酬手数料最安のファンドを買える

- 楽天カードで投資信託を積立できる

- 楽天キャッシュで投資信託を積立できる

- 楽天ポイントで投資ができる

- SPU+最大1倍

公式サイトでは、現在開催中の申し込みキャンペーン情報をチェックすることができます。